住宅専門FPに相談できる

【2022年住宅取得資金贈与】贈与のタイミング 間違えると、課税対象‼

こんにちは、皆川です。

今回は贈与のお話です。

頭金が少ない時や希望する借入額が自分の収入では足らない時、親からの贈与を考える方もいらっしゃると思います。

頭金を親もしくは祖父母から支援してもらう際には、「住宅取得等資金にかかる贈与税の非課税の特例」を受けることができます。

現在の住宅取得資金贈与に関する特例は2021年12月31日を以て終わり、2022年は非課税枠の要件などが変わります。

「非課税の特例って延長されるの?」「贈与をお得に受けるタイミングってある?」など知りたいことが沢山ありますよね。

要件の変更内容、贈与を受ける適切なタイミングなど、簡単に解説していきます。

目次

贈与をお得に受けるタイミングってある?

更に知っておくべきこと

まとめ

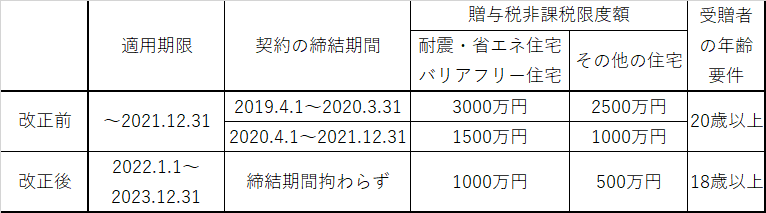

2022年の非課税枠っていくらまで?

2021年12月10日に令和4年度税制改正大綱が発表されました。

贈与税が非課税になる特例について、2年間延長されました。

ただし、非課税枠が減額されています。

また、非課税特例の適用対象となる住宅について、築年数の要件は廃止され、新耐震基準に適合している住宅(登記簿上の建築日付が1982年1月1日以降の住宅)であることが新たに要件として付け加えられました。

受贈者の年齢要件は20歳から18歳へ引き下げられました(年齢要件のみ2022年4月1日から施行)。

改正事項を表にまとめます。

ただし、これはあくまでも予定です。

来年3月に国会で通れば4月から施行されるというものですので、ご承知おきください。

贈与をお得に受けるタイミングってある?

贈与を受けることはいつでもできます。

ただし、贈与税がかかります。

住宅取得時はお得な非課税の特例がありますから、是非利用していただきたいです。

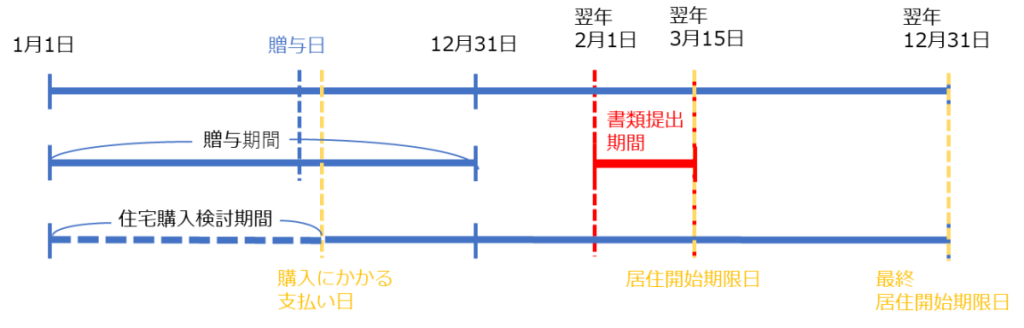

贈与の非課税の特例を受けるには「3つのタイミング」が重要になります。

「贈与日」、「居住開始日」、「書類提出日」です。

この特例を受けるためのスケジュールを図にまとめてみました。

これを失敗すると課税対象になってしまうので、知っておきましょう。

一つずつ解説します。

【贈与日】

必ず、住宅購入にかかる支払いが始まる前に受贈しましょう。

住宅ローンの契約前が特例の対象になる最終日になります。

住宅会社等の請負契約日は関係ありません。

また、特例の対象には住宅本体購入の費用だけでなく、住宅建築のための土地も対象となります。

注文住宅購入の場合、土地購入、工事の着工金など住宅購入の前に資金が必要になることがあるので、これらの契約の前に受贈するようにしましょう。

中古住宅の購入のように、即入居が可能な場合は、必ず、入居前に受贈してください。

入居後の贈与は課税対象になります。

【居住開始日】

贈与を受けてから入居しましょう。

贈与をうけた年の翌年3月15日までに受贈者本人が入居していることが必要です。

住民票を移すだけでは認められません。

もし、贈与を受けた年の翌年3月15日の居住開始が間に合わなかった場合でも、入居の見込みがあると判断された場合には、最大で贈与を受けた年の翌年12月31日まで居住開始を遅らせることが可能です。

工事が遅れていて入居できない場合などが挙げられます。

この場合、棟上げまで終わっていれば建築物として認められ、12月31日までの入居を条件に特例の対象とすることができます。

今、ウッドショックの影響などで工事が予定通り進まないことも多いため、この対象になる方は多いかもしれません。

また、原則、受贈者本人が居住を開始する必要がありますが、仕事の関係等で受贈者本人が居住開始できない場合、生計を共にする家族が居住開始しているなど、一定の条件を満たすことで特例を適用することができます。

受贈者本人が海外転勤となった場合でも、取得した住宅が、帰国後に居住予定のものであると認められるときは、住宅取得資金贈与の非課税特例を適用することができます。

居住開始は、新居となる住宅が受贈者の生活の拠点となっているかどうかで判断されます。

【書類提出日】

贈与をうけた年の翌年2月1日~3月15日までに申告すること。

居住地を管轄する税務署に贈与税申告書などを提出します。

郵送可能で消印有効です。

特に注意すべき点は、全額非課税となっても提出が必要なことです。

また、書類提出時には贈与金を全て使い切っておくことが重要です。

余りがあると、贈与税の対象になります。

住宅ローンに回すなどしないようにしましょう。

更に知っておくべきこと

・贈与を受ける方法として、現金でもらう、口座への振り込みなどが考えられますが、証拠を残すためにも振込をお勧めします。

・住宅ローンの主債務者の親や祖父母から贈与される場合は、非課税の対象ですが、配偶者の親や祖父母から贈与されると贈与税の課税対象となります。

ただし、主債務者が配偶者の親や祖父母と養子縁組していればOKです。

・ペアローンなど、夫婦で住宅ローンを組む場合は、それぞれに贈与されることが出来るので、非課税の特例対象となります。

・住宅購入にかかる費用で、土地や工事の着工金なども特例の対象と挙げましたが、諸費用と呼ばれる事務手数料などは非課税枠には入りません。

住宅本体や土地のみが対象となります。

・諸費用などを贈与で賄う場合は、用途を問わない暦年贈与(今なら最高110万円まで)を利用することが可能です。

関連記事<親から住宅資金を借入れする場合、贈与になってしまう5つの理由>

https://ietateru-consul.com/blog/2571/

まとめ

・2021年12月10日に令和4年度税制改正大綱が発表された。

・住宅取得資金の贈与が非課税になる特例について、2年間延長、限度額は減額される見込み。

・贈与税非課税限度額は、耐震・省エネ住宅やバリアフリー住宅1000万円、その他の住宅は500万円。

・非課税の特例の要件は、贈与を受けた翌年の3月15日までに入居、申告書類の提出を済ませること。

・主たる債務者の親や祖父母からの贈与のみ非課税の対象。

・諸費用などは非課税の対象に入らない。

贈与が可能なら、節税の観点から、是非利用していただきたい特例制度です。

住宅購入資金として贈与を利用するのは、国が減税までして勧めている話です。

堂々と利用して、頭金を増やして借入額を少なくしましょう。

家たてる・コンサルでは、住宅購入用ファイナンシャルプランニングを作成して、適正な予算額、頭金の金額をご提案しています。

無料勉強会で住宅ローン等楽しく学んでいただき、ご希望される方にオリジナルの住宅購入用ファイナンシャルプランニングを作成しております。

ご興味のある方は以下のリンクより、無料勉強会をご予約ください。

<家たてる・コンサル>