住宅専門FPに相談できる

変動金利には上限があります

変動金利上昇のニュースが多くなり、どこまで上がるのか心配になっていませんか?

実は、住宅ローンの変動金利は上限が設定されています。

15%(利息制限法)。

この数字を聞いて、「良かった」と安堵する人っているのかなと疑問ですが、

貸し手側の都合でいくらでも上げられてしまうよりは良いですね。

また、変動金利には特別なルールがあります。

5年ルールと125%ルールです。

このルールの目的は「金利上昇による家計への負担を軽減すること」。

大変ありがたいルールですが、あくまでも月々の返済を安定的できるようにするためであって、利息が免除される訳ではありません。

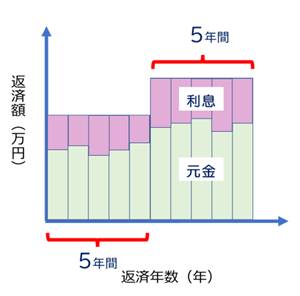

【5年ルール】

変動金利とは、半年ごとに金利が見直され、それに応じて返済額が変わるというものです。

つまり、変動金利は「半年の固定金利」と考えるとわかりやすいです。

ですから、もし金利が上がっていたら利息も増えて月の返済額も増えます。

でも、それだと家計の管理が難しくなりますよね。

そこで5年間は返済額が変わらないようにしたのが「5年ルール」です。

図にするとこんな感じです。

図の中の利息と元金がデコボコしていますね。

これは半年毎の金利の見直しで、月返済額内の利息と元金の割合が変わることを表しています。

一定だった5年間が終了すると6年目は金利に合わせて月返済額が変わります。

でも、上がり過ぎると家計への負担が大きい場合もありますよね。

最悪、払えなくなる場合もあるかもしれません。

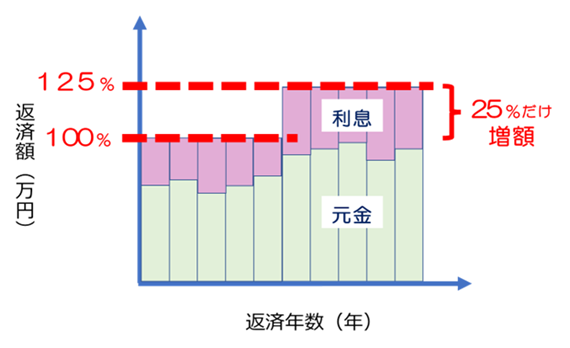

【125%ルール】

5年ルールで一定だった返済額を見直す際に前回の返済額の125%を上限とするというルールがあります。

図にすると、

例えば、10万円が12.5万円になるということです。

2.5万円が安心する数字かというと疑問ですが、目安になるのは良いですね。

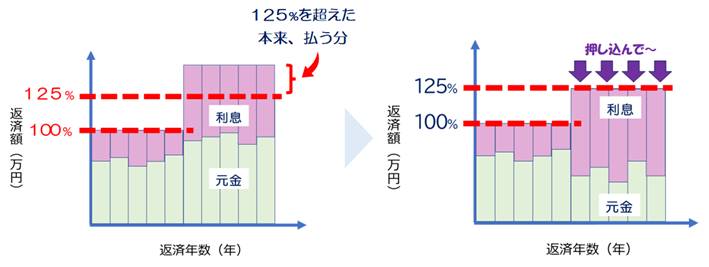

上限はありますが、それを超えた利息は免除になる訳ではありません。

利息をぎゅーっと押し込むイメージで、利息を優先、元金後回しで返済させられます。

図にすると、

利息が優先、元金は後回しな感じがよくわかりますね。

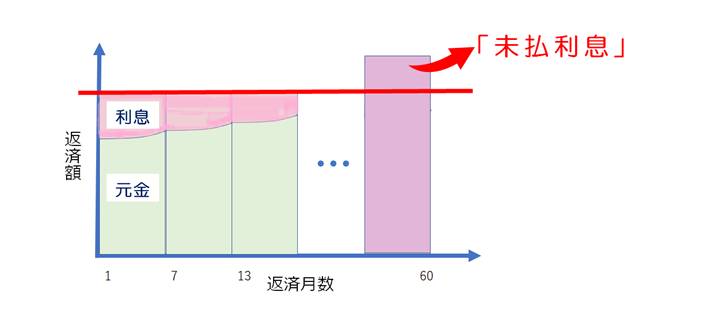

最悪、100%利息のこともあります。

返済しているのに元金が全く減らないという、恐ろしく空しい状況に陥ります。

さらに、利息100%を超えていた場合は完済時にまとめてお支払いする未払利息(みばらいりそく)となります。

利息制限法で上限金利が15%となっているので、そこまで未払利息を心配する必要はないと思いますが、完済時に知るのは悲しいので覚えておいてくださいね。

以上で、ルールの解説を終わりますが、理解は進みましたでしょうか。

固定金利は銀行側がリスクを取っていますが、変動金利は債務者側がリスクを取ります。

なので、銀行側としては変動金利を利用してもらいたいところ。

だからこそ利用するハードルを下げるために5年ルールや125%ルールを作っている訳です。

これらのルールは、採用していない銀行や、採用していても適用されない場合があります。

利用時は銀行に確認しておきましょう。

住宅ローンは年々複雑になってきていて、難しいです。

でも、住宅ローンの仕組みを知ると、ムダな利息を払わずに済みます。

何百万も利息が変わることもあります。

これからも住宅ローンとの上手な付き合い方を発信していきますので、参考にしてください。

家づくりの始め方勉強会では、住宅ローンだけでなく家づくり周辺のお金のことをわかりやすく解説しています。

ご興味のある方は是非勉強会へご参加ください。