住宅専門FPに相談できる

人生の三大支出、3つ重なったら地獄行き

こんにちは、家たてる・コンサルの皆川です。

今回は、人生の三大支出、3つ重なったら地獄行きというちょっと怖いお話です。

人生の三大支出は、三大資金と言われることもありますね。

具体的には、住宅費、教育費、老後資金のことです。

これらの特徴は長期にわたり支払いが続くということ。

収入が高いうちは家計に問題はないかもしれませんが、年金生活に入ると、十分な貯金が無い場合、三大支出が2つ重なったらかなり生活は厳しくなります。

3つが重なったら、あっという間に破綻へ、つまり地獄行きとなるわけです。

重ならないようにすれば良いのでしょうが、教育費が掛かるタイミングや住宅購入のタイミングは各家庭それぞれです。

教育費は住宅ローンに重なりやすく避けられないので、重なった時にも慌てないよう、地獄へ行かないよう、家を買う前によく考えましょうということです。

そのカギになるのが、適正な住宅購入予算です。

教育費や老後資金について考えてから決めた住宅購入予算なら、たとえ三大支出が重なったとしても安心して老後を迎えることができます。

ではどうやって、住宅購入予算額を算出するのか・・・。

解説していきます。

ところで、三大資金、あなたは準備できていますか?

実際、いくら必要かデータをみてみましょう。

住宅費

国土交通省「令和元年度住宅市場動向調査報告書」によると、注文住宅の場合、平均借入額は3,361万円、平均住宅購入価格は5,085万円です。

この2つに差があるので、自己資金として、ある程度、現金を準備して購入される方がいらっしゃるのもわかりますね。

教育費

文部科学省の「2021年度子供の学習費調査」によると、幼稚園に3歳で入園して高校を卒業するまでの15年間、全て私立に通わせた場合、授業料や学習塾費などの総額が1,838万円。全て公立の場合574万円かかるそうです。更に大学へ進学するとなると4年間で数百万から1,000万円くらい必要になります。

老後資金

総務省統計局 「令和3年 家計調査年報(家計収支編)」のデータによると、夫婦二人でかかる月の生活費は約26万円になるそうです。

これは持ち家ありの場合ですね。

これを95歳まで30年間、夫婦元気に生活すると、単純計算で9,183万円となります。けっこうな金額になりますね。

これは普通に生活した場合ですが、ゆとりのある生活をしたいとなるともっと上がります。

ゆとりのある生活費って、各ご家庭それぞれに考える金額はちがいますよね。

参考までに生命保険文化センター「令和4年度生活保障に関する調査」によると、ゆとりのある生活費は約38万円だそうです。

これを30年で計算すると、約1億3,680万円となります。

月10万円位アップするとゆとりのある生活が出来そうとのことですが、これは老後、アパート暮らしをする場合の家賃とも考えられますね。

「3つ重なったら地獄行き」とはどんな時

3大支出の支払い期間はそれぞれ長いです。

住宅費としてローンを組むなら35年、教育費はお子様が大学までなら19年、老後は65歳から100歳までとすれば35年。

これらを人生の中でなるべく重ならないように組み立てることで、地獄へ行かなくてすむようになります。

では、どう組み立てると地獄へ行くことになるのか、5つのパターンで見てみましょう。

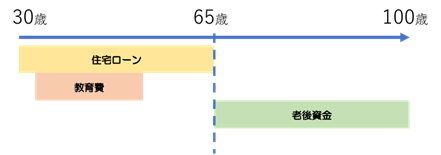

パターン1

住宅ローンは30歳から返済が始まり、65歳で完済、教育費は住宅ローン返済期間内に終わり、年金生活が65歳から始まるパターンです。(図1)

図1. パターン1

これは住宅ローンが現役中におわることで、老後の年金生活を脅かすことはありません。

ただ、住宅費と教育費が重なるため、お子様が大学に行く頃、支出が最大になりますので、対策しておきましょう。

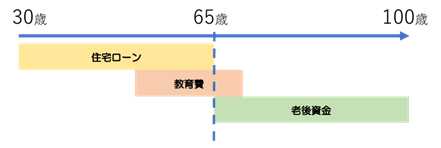

パターン2

パターン1と同じで、住宅ローンは30歳から返済が始まり、65歳で完済、教育費が住宅ローンと年金生活にまたがります。

年金生活は65歳からです。(図2)

図2. パターン2

これは、年金生活で収入がかなり減るところへ、教育費の一番かかる大学が重なるので、貯金がないと家計はかなり厳しくなります。

教育費はある程度、必要な金額がわかっているので、目標額を設定していれば、貯金もしやすいかと思います。お子様の小さいうちから頑張ることをおススメします。

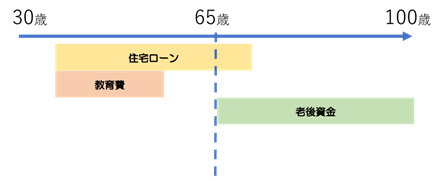

パターン3

住宅ローンの返済開始が35歳と少し遅くなります。完済は70歳ですね。教育費は年生活前までに終了。年金生活は65歳から。(図3)

図3. パターン3

これは、定年生活65歳から5年間、住宅費と老後資金が被ります。

借入額にもよりますが、毎年100万から200万円くらい住宅ローンに貯金が使われてしまいます。

でも、まだ5年くらいなら、なんとかなる人もいそうです。

パターン4

住宅ローンは40歳から返済が始まり75歳で完済、教育費は年金生活前に終わるパターンです。年金生活は65歳から。(図4)

図4. パターン4

年金生活65歳から10年間、住宅費と老後資金が被ります。

借入額にもよりますが、1,000万から2,000万くらいが住宅ローンに使われてしまいますね。

これはしっかり返済計画を立てておかないと、貯金だけでなく、年金も返済にあててしてしまう可能性があって、最悪破綻します。

この年齢になってから、家を手放すのはかなりショックですし、アパート暮らしにしてもお金がかかるので、大変だと思います。

年金生活で、収入が増える目途もたっていないのであれば、ものすごいスピードで貯金が減っていくのを見るのは恐怖です。

でも、もっと恐怖に陥るパターンがあるんです。

パターン5

住宅ローンが40歳から始まり、75歳で完済、教育費が年金生活に食い込むパターンです。年金生活は65歳から。(図5)

図5. パターン5

見事に、三大支出全てが被りました。

年金生活65歳から3年間とはいえ、収入が減っている時に、住宅ローン、大学の費用、ともに大きな支払いがあるのは厳しいです。

そして教育費が終わっても、まだ住宅ローンは8年あります。

借入額によりますが、1,000万くらいまだ必要ですね。

返済計画がキチンとされていなくて、貯金も少なければ、破綻するのはあっという間です。

これが、「3つ重なったら地獄行き」ということです。

最悪、借金が残ったまま、家を手放すことになります。

恐怖を感じていただけたでしょうか。

三大支出が重なっても大丈夫なように対策を

三大支出を重ならないようにすることは、難しいです。

家を現金買いすると教育費と重ならないかもしれませんが、現実的ではないですね。

ですから、重なったら自分達のお金がどう動くのかを予め知っておくことが大事です。

ここでは、決して若いうちに家を買って、早く子育てを終えて、老後に備えようと言いたい訳ではないです。

各ご家庭にいろいろな事情があって、何でも計画通りになるとは限らないですよね。

ですから、将来苦しむ可能性があるから、最初によくよく考えて、対策しておきましょうということです。

教育費や老後の生活費は、ある程度決まった数字があります。

住宅費は自分達の匙加減でどうとでもできます。

しっかり、自分達の老後を見据えた適正な住宅購入予算額を設定しましょう。

でも、どうやって?

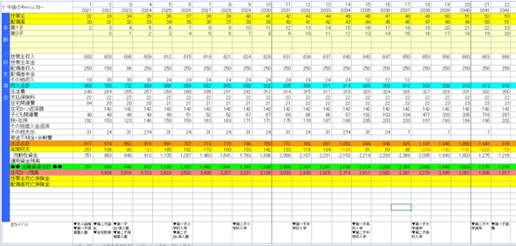

住宅購入用ファイナンシャルプランニング

住宅購入用ファイナンシャルプランニングを使います。

文字が小さくて見えませんが、こんなExcelの表です。

自分たちのライフプランに合わせて、住宅ローンを支出に加えることにより、返済計画をシミュレーションできます。

全期間固定金利なら総返済額がわかるので、およその利息額も把握できます。

今回のテーマでもある、人生の三大支出、住宅費、教育費、老後資金が数字で把握できるので、適正な住宅購入予算額が割り出せるという訳です。

いろいろな視点でのお金の流れがわかります。

三大支出が重なっても、破綻しない資金計画を考えましょう。

まとめ

いかがでしたか。

人生の三大支出、行き当たりばったりで対峙していると、将来の自分達を金銭的に苦しめることになります。最悪地獄行き、家を手放すことにもなりかねません。

三大支出が重なることは家を購入する時に想像できるので、初めが肝心。

住宅購入用ファイナンシャルプランニングを使って、しっかり資金計画することをおすすめします。

家たてるコンサルでは、自分たちの家計に合わせた適正な購入予算を、住宅購入用ファイナンシャルプランニングを使って、試算しています。

今のこのままの生活で家を購入してよいのか不安な方は、一度家計の見直しをしてみませんか?

作りたくなった方は、まずは家たてる・コンサルの無料勉強会へご参加ください。

家づくりで必要な知識、住宅ローン、住宅会社の選び方、失敗しない土地探しの方法を学べます、家づくり初心者のためにわかりやすく解説します。

その結果、自分たちの住宅購入用ファイナンシャルプランニングを是非作りたいと思われた方に作成し、適正な予算額をご提案しております。

お申し込みは簡単、以下のリンクからご予約ください。

〈家たてる・コンサルとは〉

お子様連れも大歓迎です。

キッズルームを完備しております。

スタッフ一同、皆様のご来店を心よりお待ちしております。