住宅専門ファイナンシャルプランナーに相談できる

【住宅ローン】固定金利期間選択型とは

こんにちは、皆川です。

今回は、住宅ローンの固定金利期間選択型についてお話します。

「固定金利期間選択型ってどういうこと?」「固定金利と何が違うの?」「おススメされるけど本当に良いの?」と疑問に思っている方は多いのではないでしょうか。

「固定金利期間選択型」とは、住宅ローンの金利タイプの一つで、「借りる人が選択した期間中は金利が変わらない(固定金利になる)」というものです。

固定金利のメリットである将来の家計収支の目安がつけやすいという点でお勧めされます。

でも、詳しく知れば知るほど、安易に選んではいけないことがわかります。

詳しく見ていきましょう。

目次

1.固定金利期間選択型ってどういうこと?

2.固定金利型と何が違うの?

4.まとめ

1.固定金利期間選択型ってどういうこと?

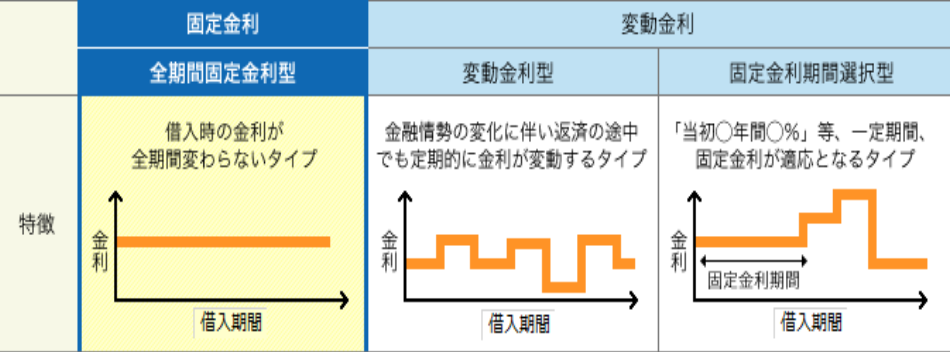

「固定金利期間選択型」(以降、選択型)は、借入後一定期間の適用金利が固定され、その期間終了後に自動的に変動金利に変更される、または再度固定金利を選択できる住宅ローンのことをいいます。

図から、固定金利型と変動金利型を合体したものに見えますね。

☆図. 住宅金融支援機構より

当初の2年、3年、5年、10年、20年という一定期間が契約時の金利で固定されるため、当面の家計収支の目安がつけやすいのが魅力です。

当初の金利が変動金利より高く、固定金利より低いのが一般的です。

また、選択した固定期間が短いほど金利が低いのも特徴です。

2.固定金利型と何が違うの?

「固定金利型で20年ローン」と「選択型で20年固定金利」の違いは、

・固定金利型は20年で完済する、選択型は20年後もまだまだ残債がある

・同じ借入額なら、当初、固定金利型は月々の返済額が選択型より高い

・借入金利が固定金利型の方が高い

などが挙げられます。

「固定金利型」は借入時の金利が完済まで変わらない、返済期間が20~35年というのが一般的で、選択型と区別するため、「全期間固定金利型」とも言われます。

これは住宅購入にかかる全額が最初に確定するため、将来の家計収支の見通しがつけやすいのが特徴です。

3.おススメされるけど本当に良いの?

選択型は、当初の金利が固定金利型よりも低く、一定期間、金利の変動を気にする必要が無いので、家計の管理にはとても好都合な金利タイプです。

特にお子様の教育費で大きな出費が想定されるなら、その頃までの年数を選択することで、家計への負担が軽減できます。

また、固定期間内に返済額を抑えた分は貯蓄などに回して資金を確保しておき、将来余剰が生じた場合は、繰り上げ返済をして支払利息を軽減するといった方法もあります。

金融機関では、この点をお勧めポイントとして説明してくれます。

確かに、そこまではとても良い内容です。

では、その固定期間が終わったら金利はどうなるのでしょう。

固定期間終了後は、変動金利型か再び選択型を選びます。

金利はその時点での金利が適用されます。

今の低金利が続いていたとしても、金利の優遇幅が変わるので注意が必要です。

例えば、三菱UFJ銀行の固定10年の場合(2021年9月金利)、

適用金利:0.69%

基準金利:3.54%

金利の優遇:2.85%

この金利の優遇が10年後は 1.70%となります。

基準金利が変わらないとして適用金利は 1.84% になります。

適用金利が 0.69% → 1.84% !

2.5倍以上!!

更に、基準金利が上昇していたら恐ろしい数字になりそうですね。

他の金融機関でも同じような設定になっています。

変動金利の5年ルールがとても良心的に思えてきます。

☆変動金利についての関連記事

【住宅ローンの変動金利】複雑過ぎるその仕組みを徹底解説!

https://ietateru-consul.com/blog/1983/

「当初の月々の返済額が抑えられる!」ということだけに飛びついて選択しようとしている方は、「ちょっと待った!」

まだ、間に合うなら、他の変動金利型や全期間固定金利型をお勧めします。

お子様の大学入学と選択期間の終了が重なった時かなり苦しくなります。

家計の都合でお子様の進路の選択肢をせばめてしまわないよう、今から返済計画をしっかり検証しておきましょう。

4.まとめ

・「固定金利期間選択型」は、借入後一定期間の適用金利が固定され、その期間終了後に自動的に変動金利に変更される、または再度固定金利を選択できる住宅ローン。

・「全期間固定金利型」と「期間選択型」の違いは、固定金利期間内で完済するか、選択期間終了後もまだ残債があるか。

・選択型のお勧めポイントは、当初抑えられる月々の返済額。

・固定金利期間が終了すると、金利の優遇割合が減るため、月々の返済額が急激に高くなる。

お金の管理がしっかりできて、固定期間終了後に完済できる人にはとても有効なプランです。

自分達の将来のお金の流れを知った上で、金利タイプは選んでくださいね。

お金の流れを知る方法として、「住宅購入用ファイナンシャルプランニングの作成」があります。

オリジナルを作成してみたい方は、無料勉強会へご参加ください。

家たてる・コンサルの無料勉強会へのご参加はこちらから